「新NISA、なんとなく始めたけど、枠の使い分けは正直よくわかっていない」

「米国株や全世界株のインデックスをやるなら、つみたて投資枠と成長投資枠、どっちで買えばいいんだろう」

——私も最初は、ここがよくわかっていませんでした。

この記事は、コツ活ノートの土台になる「新NISAの完全ガイド」です。制度の全体像から2026年時点の最新情報、そして米国株・全世界株のインデックス投資家としての枠の使い分けまで、ここ一本で押さえられるようにまとめました。個別のテーマは関連記事に分けているので、必要なところから読み進めてください。

新NISAをひとことで言うと

新NISAは、投資で得た利益(値上がり益・配当)にかかる税金が、ずっとゼロになる制度です。通常は約20%(正確には20.315%)の税金が引かれるところ、それが非課税。長期で資産形成をするなら、まず最優先で使いたい「器」です。

2024年1月にスタートし、利用はかなり広がってきました。金融庁の公表データでは、NISA口座数は2025年12月末時点で約2,826万口座、累計の買付額は約71兆円にのぼります。もう「やっている人が特別」という段階ではなく、資産形成の標準装備になりつつあります。

制度の全体像 2026年時点

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、併用できるのが大きな特徴です。基本スペックを表で整理します。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 年間の合計 | 最大360万円(2枠合計) | |

| 生涯の非課税保有限度額 | 1,800万円(2枠合計)うち成長投資枠は1,200万円まで | |

| 非課税保有期間 | 無期限 | 無期限 |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 対象商品 | 長期・積立・分散に適した一定の投資信託 | 上場株式・ETF・REIT・投資信託など |

噛み砕くと、1年で最大360万円まで投資でき、生涯では1,800万円まで(うち成長投資枠だけで使えるのは1,200万円まで)。非課税期間は無期限で、制度自体も恒久化されています。

旧制度のように「数年で非課税期間が終わる」という焦りがなくなったのが、新NISA最大の安心ポイントです。

2027年から変わること 2026年度改正で決まった3つ

新NISAは、スタート後も改善が続いています。ここで一点、よく誤解されているので先に整理します。

2025年12月の税制改正大綱で決まり、改正法も2026年3月31日に成立・公布された変更は、施行が2026年ではなく2027年1月1日です。「これから決まるか」ではなく「すでに決まっていて、適用の時期を待っている」段階。ネット上には2026年に変わると書いている記事もありますが、実際に使えるようになるのは2027年からです。

主な変更点は3つです。

こどもNISAの新設

つみたて投資枠の年齢要件が撤廃され、0歳〜17歳でも口座を持てるようになります。年間投資枠は60万円、非課税保有限度額は600万円。これは親のNISA枠とは別枠です。

払い出しには条件があり、12歳以降に、資金の使い道が子どものためであることと、子どもの同意を示す書面などの手続きを満たせば引き出せます。18歳になると、通常の成人NISA(生涯1,800万円の枠組み)へ自動的に移行します。

2023年末でジュニアNISAが終わって以降あった「未成年の非課税投資の空白」を埋めるもので、お子さんがいる家庭は、大学資金などの準備手段としてチェックしておく価値があります。我が家がこれから子育てを考えるときにも、頭に入れておきたい制度です。

対象商品の拡充

つみたて投資枠で選べる商品が広がります。具体的には、対象となる株式指数に読売株価指数(読売333)やJPXプライム150指数などが加わり、これまで「主に株式に投資するもの」に限られていた対象が、「主に株式又は公社債に投資するもの」へと広がります。

ざっくり言うと、つみたて枠だけで債券中心やバランス型の投資信託も選びやすくなる方向です。ただし詳しい基準は政省令待ちで、「債券が全面解禁」と言い切れる段階ではありません。リスクの取り方に幅を持たせたい人にとっては、選択肢が増える改正です。

所在地確認の手続きの簡素化

これまで金融機関は、口座開設後10年ごと(その後は5年ごと)に郵送などで住所を確認する必要がありました。確認できないと新規の買付が止まってしまう仕組みです。この定期確認の措置が廃止され、利用者と金融機関、双方の負担が軽くなります。

注意 即時復活は見送り

売却した非課税枠を、その年のうちにすぐ復活させる仕組みは、金融庁が要望していましたが、今回の改正には盛り込まれませんでした。つまり、売却枠の復活は引き続き「翌年」です(この仕組みは後の章で解説します)。ここも「年内に復活する」と誤解されやすいので、正確に押さえておきましょう。

インデックス投資家としての枠の使い分け

ここからがコツ活ノートらしい本題です。米国株・全世界株のインデックスを軸にするなら、私は次のように考えています。

つみたて投資枠は、コア(守りの主役)に使います。S&P500や全世界株(オルカン)のインデックス投信を、ここで淡々と積み立てる。長期・積立・分散の王道を作る場所です。新NISAの主役はここ、と言い切っていいくらいだと思っています。S&P500とオルカンのどちらをコアにするかで迷う人は、夫婦で別々に持ってわかった選び方も参考にしてみてください。

成長投資枠は、自由度が高くETFや個別株も買えます。使い方は2パターンです。

ひとつは、コアの上乗せ。つみたて枠と同じインデックス投信を成長投資枠でも買い増して、入金力を最大化する使い方です。もうひとつは、サテライト。米国株ETFや高配当株、テーマ投資など、少し色をつけたい部分に使います。

迷ったら、両枠ともインデックスでコアを厚くする。これが、投資初心者から中級者にとって一番再現性の高い使い方だと思います。攻めるのは、その土台ができてからで十分です。

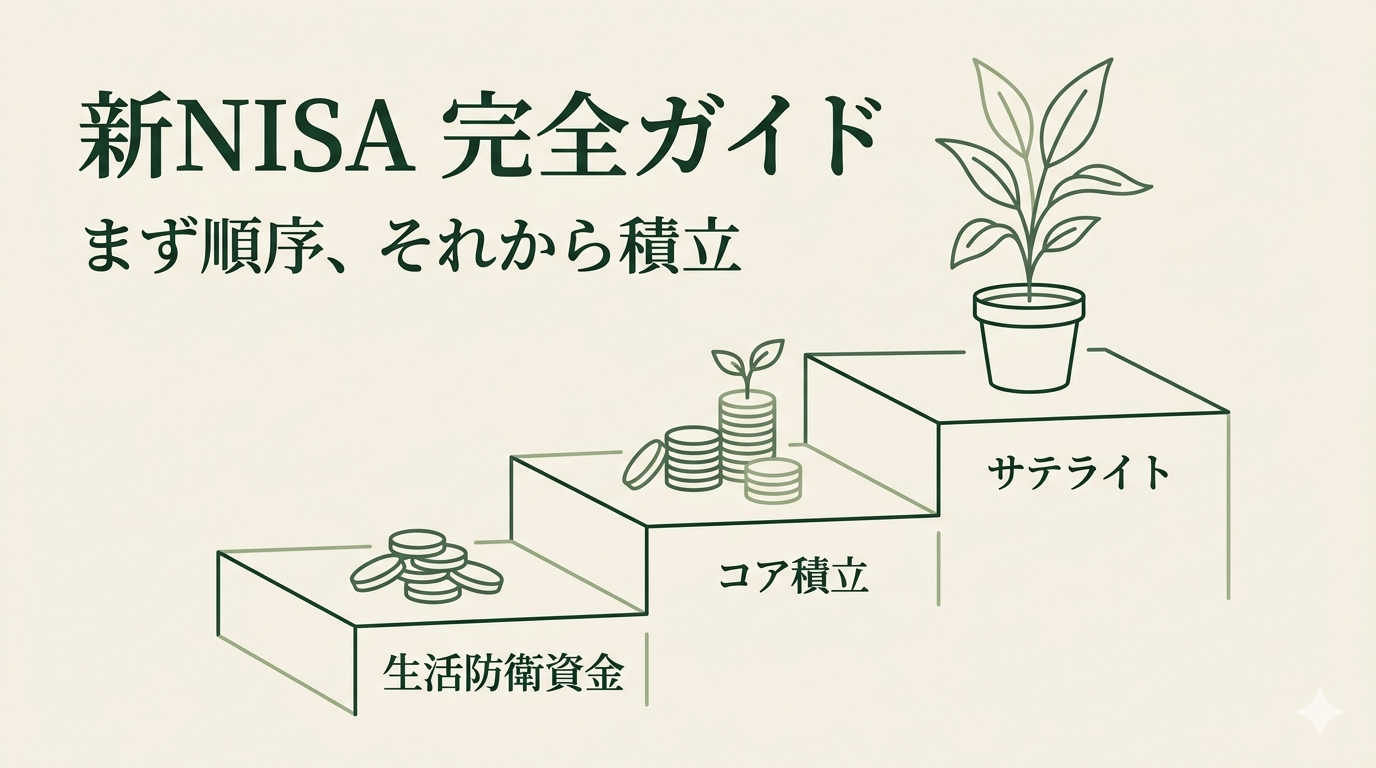

でもその前に 生活防衛資金という土台

枠の使い分けの話をしておいてなんですが、新NISAを始める前に、もっと大事なものがあります。生活防衛資金です。

新NISAは強力な制度ですが、投資である以上、価格は上下します。相場が下がっている時に生活費が足りなくなって売る、というのが一番避けたい形です。だからまず、何があっても投資を売らずに済むだけの現金を、銀行に置いておく。これが土台になります。

我が家が大事にしている順序は、シンプルです。

- 生活防衛資金(現金)を確保する

- つみたて投資枠でコアを淡々と積み立てる

- 余剰資金が出たら、成長投資枠でサテライトに少しだけ

この順序は崩しません。生活防衛資金をいくら確保したか、その置き場所をどう考えたかは、生活防衛資金100万円の作り方と、金利が動いた局面で置き場所を考え直した話に書きました。働き方や収入の安定性によって、額や順序の考え方は変わってきます。その点は投資の順序を見直した話にまとめています。

売却枠は翌年 簿価ベースで復活する

新NISAでは、保有していた商品を売却すると、その分の非課税枠が翌年に復活します。ここで大事なのが、復活するのは「買ったときの値段(簿価)」ベースだということです。

たとえば100万円で買った投資信託が150万円に値上がりし、それを売却したとします。このとき翌年に復活するのは、利益込みの150万円ではなく、取得時の100万円分です。

この仕組みのおかげで、ライフイベントで一度引き出しても、翌年以降にまた非課税枠を使い直せます。ただし「年内に即復活」ではないので、枠を使い切っている人が同じ年に乗り換えをしたい場合は、その年の年間投資枠の制約を受ける点には注意してください。

新NISAの外側も視野に サテライト分散という発想

新NISAは強力ですが、対象は基本的に株式・投資信託・ETF・REITが中心です。つまり、ポートフォリオが「株式の値動き」に寄りやすい、という側面もあります。

コアをインデックスで固めたうえで、株式と値動きの連動性が低い資産を、新NISAの外側で少しだけ持っておく。これがサテライト分散の考え方です。たとえば不動産から生まれる賃料収入は、株価のように毎日大きく動くものではないため、相場が荒れた局面の「別エンジン」になり得ます。この発想の出発点は、私がETFを売却して学んだ話にも書きました。

具体的な選択肢のひとつについては、不動産クラファン「トモタク」を投資家目線で整理した記事で、メリットもリスクも含めて検証しています。ただし、これはあくまで余剰資金で少額・分散の話です。生活防衛資金やコアの積立を削ってまで入れるものではない、という一線ははっきりさせておきましょう。

始め方 迷ったらこの順番

最後に、具体的な始め方を順番にまとめます。

- まず生活防衛資金を確保する(投資はその後)

- 証券口座(NISA口座)を開設する。手数料の安いネット証券が基本で、我が家は夫がSBI証券、妻が楽天証券と、夫婦で別々に持っています

- つみたて投資枠で、インデックス投信の積立を設定する(まずはここだけでOK)

- 余裕が出たら、成長投資枠でコアを上乗せするか、少額でサテライトに挑戦する

最初から全部やろうとしないことが、続けるコツだと思います。「つみたて枠でインデックスを積み立てる」一歩を踏み出すだけで、新NISAの恩恵の大部分は受けられます。

まとめ

新NISAは、年間最大360万円・生涯1,800万円まで非課税で、期間も無期限という、資産形成の土台にすべき制度です。2027年にはこどもNISAの新設や対象商品の拡充も控えていて、ますます使いやすくなっていきます。

インデックス投資家としての設計は、つみたて投資枠でコアのインデックス積立、成長投資枠でコアの上乗せとサテライト、そして新NISAの外側で株式と相関の低い資産を少額分散。シンプルで再現性が高いと考えています。

まずは口座を作って、つみたて枠の積立を始めるところから。ただし生活防衛資金を整えてから、というのが我が家の順序です。ここがすべてのスタートラインになります。

あわせて読みたい

- 新NISAでS&P500とオルカンどっち 夫婦で別々に持ってわかった選び方

- 夫婦でも自分の分は自分で守る 生活防衛資金100万円の作り方

- 夫婦のNISAは一本化できない だから長く続けられている話

- 不動産クラファン トモタクを投資家目線で整理した話

※本記事は2026年6月時点の情報をもとに執筆しています。制度の内容・改正の施行時期・非課税枠などは変更される場合があるため、最新の情報は金融庁や各金融機関の公式サイトをご確認ください。

※当ブログは個人の体験記であり、特定の金融商品や口座開設を推奨するものではありません。投資は元本割れの可能性があり、最終的な判断はご自身の責任でお願いいたします。

コメント