7記事目で、iDeCoを始めるかどうか、夫婦で迷っている話を書きました。

そのまま続編としてiDeCoの金融機関選びの話に進もうと思っていたのですが、いろいろ調べる中で、別の制度に出会いました。

「付加保険料」というものです。

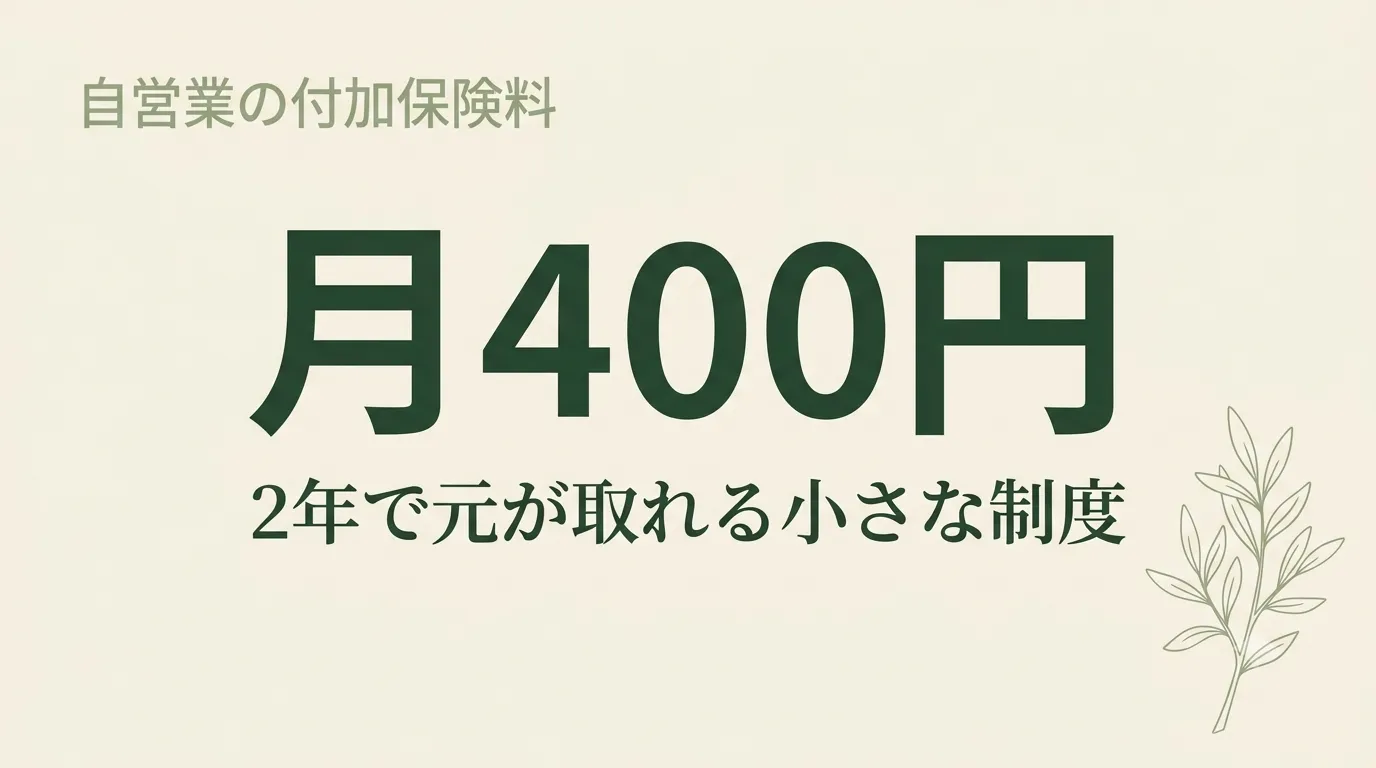

自営業をしているのに、私はこの制度を知りませんでした。月400円という小さな金額で、自営業やフリーランスの人だけが使える制度。

今日はこの付加保険料を、自分なりに調べた範囲でまとめてみます。まだ加入するかどうか決めていない、迷っている途中の記録です。

iDeCoを調べる中で、別の制度に出会った

きっかけは、iDeCoの掛金上限を調べていた時でした。

自営業のiDeCo上限は月68,000円ですが、これは「国民年金基金や付加保険料との合算枠」だと書かれていました。

国民年金基金は名前を聞いたことがあったのですが、付加保険料は初めて見る言葉でした。

「これは何だろう」と思って調べたのが、今回の記事のスタートです。

付加保険料って何だっけ、調べてみた

調べた内容を、自分の理解した範囲でまとめます。

付加保険料は、国民年金の第1号被保険者だけが使える制度です。第1号被保険者というのは、自営業・フリーランス・農業者・学生など、会社員でも公務員でもない人のことです。

仕組みは、こうなっています。

- 月400円を、通常の国民年金保険料に上乗せして納付する

- 将来の老齢基礎年金が、「200円×納付した月数」(年額)だけ上乗せされる

- 2年間受け取ると、払った保険料の元が取れる計算になる

具体的に書くと、こうです。

10年間(120ヶ月)払った場合、払う金額は400円×120ヶ月=48,000円。受け取れる年金の上乗せは、200円×120ヶ月=24,000円(年額)。年金を受け取り始めて2年経つと、24,000円×2年=48,000円で元が取れます。

これは日本年金機構の公式ページに、はっきり書かれている計算です。

私はまだ加入していなかった

付加保険料を払っているかどうかは、国民年金の引き落とし額で確認できます。通常の保険料に400円が上乗せされていれば加入中、上乗せがなければ未加入です。

確認したところ、私は未加入でした。

「自営業として国民年金を払い続けてきたのに、知らなかった」というのが正直なところです。

国民年金の引き落とし通知は毎月見ているのに、「これに400円足すと年金が増える」という話は、どこにも書いてありませんでした。自分から動かないと、知らないまま終わる制度なのだと感じました。

iDeCoとの兼ね合いが少し複雑

ここからが、まだ整理しきれていない部分です。

付加保険料を払うと、iDeCoの掛金上限が月1,000円下がります。月68,000円→月67,000円になる仕組みです。

これは、自営業の年金関連の枠が「iDeCo+国民年金基金+付加保険料」の合算枠になっているからです。

整理すると、選び方には3つの方向があります。

- 付加保険料だけ払う(月400円、小さく始める)

- iDeCoだけ払う(月67,000円〜68,000円、大きく積む)

- 両方を組み合わせる(付加保険料月400円+iDeCo月67,000円)

私の場合、iDeCoの掛金は最初から上限いっぱい使うつもりはないので、付加保険料を払っても枠が足りなくなる心配はなさそうです。

ただ「両方やる」と決めるには、まだ情報が足りない気がしています。

妻と話したけど、まだ決めていない

夕食のあと、妻と少し話しました。

妻は会社員なので第2号被保険者で、付加保険料の対象外です。なので、自営業の自分だけの選択になります。

妻の反応は「月400円なら、悪くないんじゃない?」でした。ただ「いると思うなら入れば良い」とも言われました。

私自身は、こんな気持ちです。

- 月400円なら、確かに始めやすい金額

- 2年で元が取れるという計算は、悪くない

- ただiDeCoの金融機関選びと並行して考えたい

- 今すぐ決めないといけない制度ではない

「お得だからすぐ始めよう」と決めるには、まだ少し情報を寝かせたい感覚があります。

いったん、今日の結論

今日の時点では、加入するともしないとも決めていません。

ただ、調べる前と後で、ひとつ変わったことがあります。

それは「自分が知らない制度が、まだあるかもしれない」という感覚です。自営業の年金まわりは、自分から動かないと情報が入ってこない領域でした。会社員時代は、会社が手続きの大半をやってくれていたのだと、改めて思います。

iDeCoの金融機関選びと、付加保険料の加入判断。この二つを並行して、もう少し考えてみます。

決まったら、また記事にします。

※当ブログは個人の体験記であり、特定の金融商品を推奨するものではありません。投資は自己責任でお願いいたします。

コメント